個人住民税

都道府県や市町村などの地方自治体は、豊かで健康な暮らしができるよう、日々の生活のすみずみまで広い範囲にわたりいろいろな仕事をしています。そのためにはたくさんの費用が必要となることになりますが、この資金はみんなで出し合っていかなければなりません。

なかでも個人住民税は、わたしたちの日常生活に身近な関わりを持つ長野県や白馬村が仕事を行うための費用を、それぞれの負担能力に応じて住民が分担し合うもので、個人住民として暮らしていくために支払わなければならない会費のようなものといえましょう。

一人ひとりが地方自治体の主人公として、住み良い豊かなまちづくりに積極的に参画するためにも、住民税に対する理解とご協力をよろしくお願い致します。

個人住民税は、前年中に所得のあった人に課税されるもので、その人の前年1年間の所得に応じて課税される「所得割」と、所得の多少にかかわらず広く均等に一定の税額で課税される「均等割」とがあります。

なお、原則として1月1日現在の住所地で課税され、村民税を徴収する際に県民税も村があわせて徴収することになっています。(村民税と県民税を合わせて住民税と呼びます)

納税義務者

個人住民税を納めていただく人は、次のとおりです。

- 1月1日現在、村内に住所がある個人:均等割と所得割を納めていただきます。

賦課期日(その年の1月1日)に住民登録されている市区町村で課税されますので、1月2日以降に新住所に引越した方も、原則として賦課期日住所地で課税されます。

(地方税法第294条・白馬村税条例第23条)

次の人には、個人住民税が課税されません。

均等割も所得割も課税されない人

- 生活保護法による生活扶助を受けている人

- 障がい者、未成年者、寡婦またはひとり親で前年の合計所得金額(注意1)が135万円以下(給与所得者の場合、年収2,044,000円未満)の人

- 前年の合計所得金額(注意1)が次の算式で求めた額以下の人

28万円×(扶養親族+同一生計配偶者+1)+10万円+16.8万円(注意2)

所得割が課税されない人

- 前年の総所得金額等(注意3)の合計額が次の算式で求めた額以下の人

35万円×(扶養親族+同一生計配偶者+1)+10万円+32万円(注意2)

- (注意1)合計所得金額…損失の繰越控除の控除前の総所得金額等の合計額

- (注意2)扶養親族や同一生計配偶者のない人には、16.8万円及び32万円の加算はありません

- (注意3)総所得金額等…総所得金額、土地・建物等の長期譲渡所得金額、山林所得の金額など

(地方税法第295条・白馬村税条例第24条)

税率

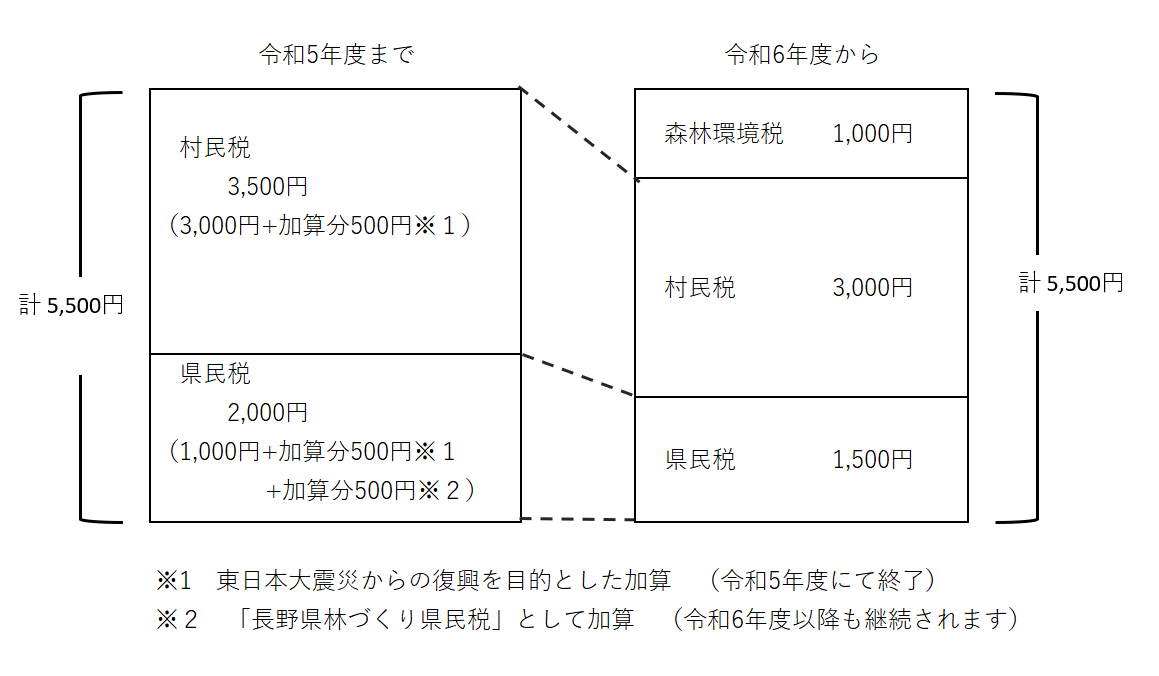

均等割

村民税:3,000円 県民税:1,500円

県民税1,500円のうち500円は「長野県森林づくり県民税」として県内の森林整備を目的に負担していただくものです。

(地方税法第310条・白馬村税条例第31条・長野県森林づくり県民税条例第2条)

均等割の特例及び森林環境税(国税)

「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」の制定により、平成26年度から令和5年度までの10年間に限り、村県民税の均等割の税率に1,000円(村民税500円、県民税500円)が加算されていました。

令和6年度からは、森林整備等に必要な地方財源を確保する観点から、個人に対して1人税額1,000円が課税され、個人住民税の均等割と併せて徴収されます。

所得割

所得割額=課税所得金額(注釈)(所得金額-所得控除額)×税率(村民税6%+県民税4%)-調整控除額-税額控除額-(配当割額控除額及び株式等譲渡所得割額控除額)

(注釈)課税所得金額=収入金額-必要経費(給与収入は給与所得控除、年金収入は公的年金等控除-所得控除額)

(地方税法第314条・白馬村税条例第34条)

申告について

村内に住所を有する人は、毎年3月15日までに前年中の所得について申告しなければなりません。

前年中に所得のなかった人についても、国民健康保険税の減額判定及び各種証明(所得証明・非課税証明)の交付等のために申告が必要です。

ただし給与所得のみで会社から給与支払報告書が提出されている人や所得税の確定申告をした人は除きます。

(注意)所得税では、給与所得以外の所得が20万円以下である場合や、公的年金等の収入金額が400万円以下でその他の所得が20万円以下である場合は確定申告の必要はありませんが、個人住民税では源泉徴収の制度が採られていないこと等から、それらの所得についても給与所得と合わせて申告する必要があります。

村県民税申告の際に必要なもの

- 給与や年金等の源泉徴収票、自営業・農業に係る収支のわかる帳簿書類等

- 控除証明書(社会保険料・生命保険料・地震保険料の支払証明書や医療費の領収書等)

- 本人確認書類(マイナンバーカード、運転免許証 等)

(地方税法第317条・白馬村税条例第36条)

納税の方法

普通徴収

自営業の人や住民税を給与から差し引かれていない人には、6月中旬に送付される「住民税納税通知書兼納付書」によって通知された税額を6月・8月・10月・翌年1月の年4回に分けて納めていただきます。

給与からの特別徴収

給与所得者については、一般的に給与支払者(会社等)が「住民税特別徴収税額通知書」により通知された税額を6月から翌年5月までの12回、毎月の給与から差し引いて村へ納入していただくこととなります。

毎月の給与から住民税を特別徴収されていた納税者が退職により給与の支払を受けなくなった場合は、次に該当する人を除き、その翌月以降の残税額を普通徴収の方法によって納税します。

- 退職金などから一括して差し引いて納めることを申し出た人(ただし、退職月日が1月1日から4月30日までの場合は、申出の有無にかかわらず退職金などから一括して差し引いて納めることになります)

- 新しい会社に再就職し、その再就職先で引き続き特別徴収されることを申し出た人

公的年金からの特別徴収

公的年金を受給されている65歳以上の方の住民税は、年金の支払者が、年6回の公的年金給付の際に差し引いて納める方法(特別徴収)により納税します。

4月、6月、8月は仮徴収期間とし、10月、12月、翌年2月を本徴収期間とします。仮徴収は、前々年の所得を参考にしたもので、前年の所得が確定した後は本徴収として年金から特別徴収します。このとき、仮徴収との差額を調整します。特別徴収の開始年度については、仮徴収期間の徴収はなく、普通徴収の方法により納税します。

ただし、以下の方については公的年金からの引き落としの対象となりません。

- 介護保険料が公的年金等から引き落としされない方

- 引き落としされる税額が、老齢基礎年金等の支給額を超える方 など

(地方税法第319条・第320条・第321条、白馬村税条例第38条・第40条・第44条・第45条・第46条・第47条)

詳しくは、白馬村公式ホームページ「特別徴収について」をご確認ください。

特別徴収の徹底を!

個人住民税(村・県民税)の特別徴収とは、所得税の源泉徴収と同じように、事業主(給与支払者)が特別徴収義務者として、毎月従業員に支払う給与から個人住民税を差し引き、従業員に代わって市町村に納入する制度で、法律において義務付けられています。

長野県と県下77全市町村では、特別徴収制度の適正運用や従業等の納税の利便性向上のため、平成30年度から、原則すべての事業主を特別徴収義務者に指定し、個人住民税の特別徴収を徹底することとしています。

平成30年度から個人住民税の給与からの特別徴収を徹底しています!(長野県ホームページ)

所得の種類

| 所得の種類 | 所得の種類 | 所得金額の計算方法 |

|---|---|---|

| 給与所得 | 給与、賃金、賞与 |

収入金額-給与所得控除額=給与所得の金額 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業、医師、その他の事業から生じる所得 | 収入金額-必要経費=事業所得の金額 |

| 利子所得 | 公債、社債、預貯金などの利子 | 収入金額=利子所得の金額 |

| 配当所得 | 株式や出資の配当など | 収入金額-元本取得のために要した負債の利子=配当所得の金額 |

| 不動産所得 | 家賃、地代、権利金、船舶の貸付料など | 収入金額-必要経費=不動産所得の金額 |

| 譲渡所得 | 土地などの財産を売った場合に生じる所得 | 収入金額-資産の取得価額などの経費-特別控除額(50万円)=譲渡所得の金額 |

| 退職所得 | 退職金、一時恩給など | (収入金額-退職所得控除額)×1/2=退職所得の金額 |

| 山林所得 | 山林(土地を除く)の伐採・譲渡による所得 | 収入金額-必要経費-特別控除額=山林所得の金額 |

| 一時所得 | 競輪・競馬の払戻金、クイズの賞金、立退料など | 収入金額-その収入を得るために支出した金額-特別控除額(50万円)=一時所得の金額 |

| 雑所得 | 年金、恩給など上記以外の所得 | 次の1と2の合計額

|

(注意)総所得金額を計算する場合には、譲渡所得のうち総合課税の長期のもの、及び一時所得は、上記の計算式により求めた所得金額を1/2した額とします。

土地・建物の譲渡所得

土地や建物などの資産を譲渡した場合の所得は、給与所得や事業所得等の他の所得と分離して税額計算を行うことになっています。これは国税として課税する所得税と同じです。譲渡した資産の所有期間(譲渡した年の1月1日を基準に判定します。)によって長期又は短期の譲渡所得に区分され、税額の計算方法などが異なります。

- 土地・建物等の所有期間が5年超の場合=長期譲渡所得

- 土地・建物等の所有期間が5年以下の場合=短期譲渡所得

課税譲渡所得=収入金額-(譲渡した資産の取得費用+譲渡経費)-特別控除額

(注意)居住用財産や収用等に係る譲渡等の場合には特別控除があります。

| 区分 | 村民税 | 県民税 |

|---|---|---|

| 課税短期譲渡所得金額 ( )書きは国等に対する短期譲渡所得の特例 |

5.4% (3.0%) |

3.6% (2.0%) |

| 区分 | 村民税 | 県民税 |

|---|---|---|

| 一般の譲渡 一律 |

3.0% | 2.0% |

| 優良住宅地の譲渡 2千万円以下の部分 |

2.4% | 1.6% |

| 優良住宅地の譲渡 2千円超の部分 |

3.0% | 2.0% |

| 居住用財産の譲渡 6千万円以下の部分 |

2.4% | 1.6% |

| 居住用財産の譲渡 6千万円超の部分 |

3.0% | 2.0% |

所得控除

| 種類 | 要件 | 控除額 |

|---|---|---|

| 雑損控除 | 前年中に災害などにより資産について損失を受けた人 | {(損失額-保険等により補てんされた額)-(総所得金額等×1/10)}または(災害関連支出の金額-保険等により補てんされた額-5万円)のいずれか多い額 |

| 医療費控除 | 前年中に医療費を支払った人 | (支払った医療費-保険等により補てんされた額)-{(総所得金額等×5/100 )または10万円のいずれか低い額}(最高200万円) |

| 社会保険料控除 | 前年中に社会保険料(健康保険、介護保険、厚生年金、国民年金等)を支払った人 | 支払った金額 |

| 小規模企業共済等掛金控除 | 前年中に小規模企業共済制度及び心身障害者扶養共済制度に基づき掛金を支払った人 | 支払った金額 |

| 生命保険料控除 | (1)支払った保険料が一般の生命保険料の場合 | <平成24年1月1日以後の契約(新契約)に係る分> 12,000円まで…全額 12,000円を超え32,000円まで…支払保険料×1/2+6,000円 32,000円を超え56,000円まで…支払保険料×1/4+14,000円 56,000円を超える場合…28,000円(限度額) <平成23年12月31日以前の契約(旧契約)に係る分> 15,000円まで…全額 15,000円を超え40,000円まで…支払保険料×1/2+7,500円 40,000円を超え70,000円まで…支払保険料×1/4+17,500円 70,000円を超える場合…35,000円(限度額) (注意)新契約分と旧契約分の両方について支払った保険料がある場合の控除額は、それぞれの控除額を合計した額(最高28,000円)となります。 |

| 生命保険料控除 | (2)支払った保険料が個人年金保険料の場合 | <平成24年1月1日以後の契約(新契約)に係る分> 12,000円まで…全額 12,000円を超え32,000円まで…支払保険料×1/2+6,000円 32,000円を超え56,000円まで…支払保険料×1/4+14,000円 56,000円を超える場合…28,000円(限度額) <平成23年12月31日以前の契約(旧契約)に係る分> 15,000円まで…全額 15,000円を超え40,000円まで…支払保険料×1/2+7,500円 40,000円を超え70,000円まで…支払保険料×1/4+17,500円 70,000円を超える場合…35,000円(限度額) (注意)新契約分と旧契約分の両方について、支払った保険料がある場合の控除額は、それぞれの控除額を合計した額(最高28,000円)となります。 |

| 生命保険料控除 | (3)支払った保険料が介護医療保険料の場合 | 12,000円まで…全額 12,000円を超え32,000円まで…支払保険料×1/2+6,000円 32,000円を超え56,000円まで…支払保険料×1/4+14,000円 56,000円を超える場合…28,000円(限度額) |

| 生命保険料控除 | (4)(1)から(3)の複数について適用を受ける場合 | (1)から(3)の合計額(限度額70,000円) |

| 地震保険料控除 |

(1)地震保険料にかかる部分 |

支払保険料×1/2 (限度額25,000円) |

| 地震保険料控除 | (2)旧長期損害保険料にかかる部分 | 5,000円まで…全額 5,000円を超え15,000円まで…支払保険料×1/2+2,500円 15,000円を超える場合…10,000円(限度額) |

| 地震保険料控除 | (3)(1)と(2)の両方の場合 | (1)と(2)の合計額(限度額25,000円) |

| 障害者控除 | 本人、控除対象配偶者又は扶養親族が障がい者である場合 (注釈)特別障害者:身体障害者手帳1級及び2級、精神障害者手帳1級、療育手帳A1及びA2該当の方等 |

1人につき26万円 (特別障害者(注釈)は30万円) ※控除対象配偶者または扶養親族が同居特別障害者の場合は、上記金額に23万円が加算されます。 |

|

寡婦控除 |

次のどちらかに該当する人 (1)夫と死別(離別)後婚姻していない人で、扶養親族又は総所得金額等が38万円以下の生計を一にする子がある人 (2)夫と死別後婚姻していない人で、合計所得金額が500万円以下の人 |

26万円 |

| ひとり親控除 | 配偶者と死別(離別)後婚姻していない人で、次の全てに該当する人 (1)合計所得金額500万円以下の人 (2)総所得金額等が38万円以下の生計を一にする子がある人 |

30万 |

| 勤労学生控除 | 勤労学生で合計所得金額が65万円以下(このうち給与所得等以外の所得が10万円以下)の人 | 26万円 |

| 配偶者控除 | 扶養する配偶者の前年の合計所得金額が38万円(給与所得者の場合は収入金額が103万円)以下の人 | (1)一般の配偶者:33万円 (2)老人控除対象配偶者(70歳以上):38万円 |

| 扶養控除 | 扶養する者の前年の合計所得金額が38万円(給与所得者の場合は収入金額が103万円)以下の人 | (1)一般の控除対象扶養親族(配偶者を除く):33万円(扶養親族のうち、16歳以上の人でかつ次の(2)から(4)に該当しない人) (2)特定扶養親族:45万円(扶養親族のうち、年齢19歳以上23歳未満の人) (3)老人扶養親族:38万円(70歳以上の人) (4)同居老親等扶養親族:45万円(老人扶養親族で、同居している本人又は配偶者の直系尊属に該当する人) |

| 配偶者特別控除 | 本人の合計所得金額が1,000万円(給与収入で約1,231万円)以下の人で、配偶者(青色事業専従者、事業専従者及び他の納税義務者の扶養親族は除く)の前年の合計所得金額が38万円超76万円未満である人 | 前年の配偶者の合計所得金額が 38万円超45万円未満の場合:33万円 45万円以上75万円未満の場合:38万円-{(合計所得金額-40万円)÷5万円 ×5万円+2万円} 75万円以上76万円未満の場合:3万円 |

| 基礎控除 | 前年の所得金額が2,500万円以下の人 |

前年の所得金額が2,400万円以下の場合:43万円 |

税額控除

住宅ローン控除

- 対象となる方

平成21年から令和7年12月末までの間に入居し、所得税の住宅ローン控除の適用を受けた方で、所得税で控除しきれなかった住宅借入金等特別控除額がある方 - 住民税の住宅ローン控除額

次の1. 2. いずれか小さい金額- 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった金額

- 所得税の課税総所得金額等の額に5%(村民税3%、県民税2%)を乗じて得た金額(上限97,500円)

- 申告の方法

給与所得者は、給与所得の源泉徴収票の摘要部分に「住宅借入金等特別控除可能額」と「居住開始年月日」が記載されていること、所得税の確定申告をされる方は、確定申告書に必要事項を記載いただくことにより、村民税の住宅借入金等特別控除額が摘用されますので、村県民税のための申告は原則必要ありません。

寄付金控除

- 控除対象となる寄付金

- 都道府県・市区町村に対する寄附金(ふるさと納税)

- 長野県共同募金会・日本赤十字社長野県支部に対する寄附金

- 長野県または白馬村が条例で指定した団体に対する寄附金

- 控除の手続

確定申告または住民税の申告を行ってください。 - 控除額

寄附金の支払額もしくは総所得金額の30%のうちいずれか小さい方の金額-2,000円)×10%(村民税6%、県民税4%)- 1. ふるさと納税については特例控除額(住民税所得割の10%が上限)があり、所得税と合わせてその全額が控除されます。

- 3. 村のみまたは県のみが条例で指定した団体に対しては村民税分もしくは県民税分のみが控除額となります。

調整控除

税源移譲により、所得税と住民税のそれぞれの税率は変わりますが、合計税率は変わりません。しかし、所得税と住民税の人的控除額(扶養控除・基礎控除等)の差により、負担が増加する場合が生じますので、所得税と住民税の人的控除額の差に基づく負担増を調整するため、住民税所得割額から次の額を減額します。

- 個人住民税の課税所得金額が200万円以下の場合

人的控除額の差の合計額か住民税の課税所得金額のいずれか小さい額×5%(村民税3%、県民税2%) - 個人住民税の課税所得金額が200万円超2,500万円以下の場合

人的控除額の差の合計-住民税の課税所得金額から200万円を控除した金額(5万円未満の場合は5万円)×5%(村民税3%、県民税2%)

- 住民税の課税所得金額は、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額とします。

| 所得控除 | 所得税 | 住民税 | 差額 | |

|---|---|---|---|---|

| 配偶者控除 | 一般配偶者 | 38万円 | 33万円 | 5万円 |

| 配偶者控除 | 老人配偶者 | 48万円 | 38万円 | 10万円 |

| 配偶者特別控除 | 配偶者の合計所得金額48万円超50万円未満 | 38万円 | 33万円 | 5万円 |

| 配偶者特別控除 | 配偶者の合計所得金額50万円超55万円未満 | 36万円 | 33万円 | 3万円 |

| 扶養控除 | 一般扶養 | 38万円 | 33万円 | 5万円 |

| 扶養控除 | 特定扶養 | 63万円 | 45万円 | 18万円 |

| 扶養控除 | 老人扶養 | 48万円 | 38万円 | 10万円 |

| 扶養控除 | 同居老親等 | 58万円 | 45万円 | 13万円 |

| 障害者控除 | 普通障害者 | 27万円 | 26万円 | 1万円 |

| 特別障害者 | 40万円 | 30万円 | 10万円 | |

| 同居特別障害者 | 75万円 | 53万円 | 22万円 | |

| 寡婦控除 | 一般寡婦 | 27万円 | 26万円 | 1万円 |

| ひとり親控除 | 35万円 | 30万円 | 5万円 | |

| 勤労学生控除 | 27万円 | 26万円 | 1万円 | |

| 基礎控除 | 合計所得金額が2,400万円以下 | 48万円 | 43万円 | 5万円 |

配当控除

株式の配当等の配当所得があるときは、その金額に次の率を乗じた金額が所得割額から差し引かれます。

| 課税所得金額 種類 |

1,000万円以下の部分 村民税 |

1,000万円以下の部分 県民税 |

1,000万円を超える部分 村民税 |

1,000万円を超える部分 県民税 |

|---|---|---|---|---|

| 利益の配当等 | 1.6% | 1.2% | 0.8% | 0.6% |

| 証券投資信託等 外貨建等証券投資信託以外 |

0.8% |

0.6% | 0.4% | 0.3% |

| 証券投資信託等 外貨建等証券投資信託 |

0.4% | 0.3% | 0.2% | 0.15% |

外国税額控除

外国で所得税や住民税に相当する税金を課税されたときは、一定の方法により外国税額が所得割額から差引かれます。

その他の控除

配当割額控除

上場株式等の配当については、支払いの際に配当割5%(村民税3%+県民税2%)が差し引かれています。

配当所得を申告した場合、住民税所得割額から配当割額を控除します。控除しきれなかった分は、還付又は未納の税額に充当されます。

株式等譲渡所得割額控除

上場株式等の譲渡で特定口座の源泉徴収ありを選択している場合は、株式等譲渡所得割5%(村民税3%、県民税2%)が差し引かれています。

株式等譲渡所得割が源泉されている上場株式等譲渡所得を申告した場合、住民税所得割額から株式等譲渡所得割額を控除します。控除しきれなかった分は、還付又は未納の税額に充当されます。

退職所得

退職所得に対する住民税は他の給与とは別に計算し、支払者が税額を計算して退職金から税額を差し引いて市町村に納入することとなっています。

税率は、村民税・県民税所得割の税率と同じです。

退職所得の税額計算

退職所得の金額(100円未満の端数切捨て)=(収入金額-退職所得控除額)×1/2

(注意)勤続年数5年以下の役員等については「×1/2」の適用はありません。

退職所得の所得割額(100円未満の端数切捨て)=退職所得の金額×税率(村民税6%+県民税4%)

退職所得控除額

- 勤続年数20年以下のとき=40万円×勤続年数(最低80万円)

- 勤続年数20年を超えるとき=70万円×(勤続年数-20年)+800万円

- 障害者になったことに直接起因して退職した場合は、上記の金額に100万円を加算します。

- 勤続年数に1年未満の端数がある場合は、1年に切り上げになります。

家屋敷課税について

家屋敷課税とは、白馬村内に事務所、事業所または家屋敷を持っている個人の方で、白馬村外に住所のある方に個人住民税の均等割を課税するものです。

家屋敷とは、自己または家族居住の目的で住所地以外の場所に設けられた住宅のことをいいます。常に居住し得る状態にあれば足り、実際に居住しているかを問いません。

土地や家屋に課税される固定資産税とは別に、村や県のさまざまな仕事(保健、教育、防災、清掃、道路や公園の整備など)の費用を負担していただきます。

税額は4,500円(村民税は3,000円+県民税1,500円)です。

家屋敷課税の対象者(納税義務者)

個人住民税の家屋敷課税対象者は、1月1日現在で次のいずれかの条件に当てはまる方です。

- 白馬村外に住民登録がある方で、白馬村内に家屋敷を有している方

- 白馬村外に住民登録している個人事業者で、白馬村内に事務所または事業所を設けている方

- 白馬村に住所登録はあるが、生活の本拠地(実住所)が白馬村外にある方で白馬村内に家屋敷を有している方

家屋敷課税のかからない条件(非課税の条件)

次のいずれかの条件に該当する場合は非課税となります。

事務所・事業所または家屋敷の条件

- 1月1日現在、売却・相続・滅失等が行われており、所有権を有しない。

- 他人に貸し付ける目的(貸家)で所有している(有償無償は問いません)

- 居住できない状態にある。(老朽化等が激しく居住が困難である。)

- 居住の独立性がない構造である。(出入り口、台所、トイレ等が共用のような下宿や寮など)

(注意)居住ができない状態にあるかの現地確認をさせていただく場合があります。

人的条件

- 住民登録地で住民税が非課税の方(日本国内に住所を有しない方は該当になりません)

- 生活保護の生活扶助を受けている方

- 障がい者、未成年者、または寡婦(ひとり親)の方で、前年中の合計所得が135万円以下の方

- 住民登録外居住者(実住所が白馬村にある方)で、白馬村で個人住民税が課税される方

- 白馬村内の事務所または事業所で事業を行っていない方

更新日:2024年08月23日