宿泊税のご案内

宿泊税の目的と使途

宿泊税の目的

宿泊税は、美しい山岳景観と恵まれた自然、それらに育まれた生活文化を守り、世界中から訪れる人それぞれに居心地のよさを提供することができる「マウンテンリゾート・Hakuba」としての魅力を高めるとともに、村民生活と調和した持続可能な観光の振興を図る施策に要する費用に充てることを目的としています。

宿泊税の使途

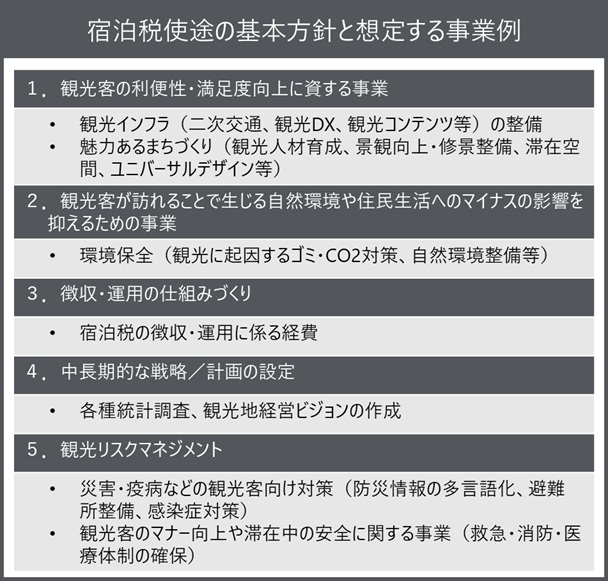

宿泊税を財源とする使途の基本方針と想定する事業例は下図のとおりです。具体的な事業は、観光地経営の基本理念と観光地経営ビジョン、使途の基本方針に基づき、白馬村観光地経営会議で審議します。

宿泊税の制度概要

課税開始時期

令和8年6月1日(月曜日)

- 令和8年5月31日(日曜日)から令和8年6月1日(月曜日)にかけての宿泊は課税対象外となります

- 令和8年6月1日(月曜日)よりも前に予約した場合であっても、令和8年6月1日(月曜日)以降の宿泊に対しては宿泊税が課税されます

納税義務者

宿泊税の納税義務者は、白馬村内に所在する旅館・ホテル・簡易宿所、住宅宿泊事業に係る施設の宿泊者です。

税率

宿泊税は、1人1泊の宿泊料金(素泊まり・税抜き)が6,000円以上の場合に課税します。

税率は、1人1泊の宿泊料金(素泊まり・税抜き)の区分に応じた次の額です。

(長野県は、長野県宿泊税条例に基づき宿泊税(県宿泊税)を課税しますが、白馬村域内で課税される県宿泊税については、白馬村宿泊税条例の規定に基づき、白馬村に村宿泊税と併せて納入していただきます)長野県宿泊税の概要

- 令和8年6月1日から令和11年5月31日までの3年間の税率(県宿泊税(100円)を含む)

| 宿泊料金 | 税額 |

|---|---|

| 6,000円以上20,000円未満 | 200円 |

| 20,000円以上50,000円未満 | 400円 |

| 50,000円以上100,000円未満 | 900円 |

| 100,000円以上 | 1,900円 |

- 令和11年6月1日からの税率(県宿泊税(150円)を含む)

| 宿泊料金 | 税額 |

|---|---|

| 6,000円以上20,000円未満 | 300円 |

| 20,000円以上50,000円未満 | 500円 |

| 50,000円以上100,000円未満 | 1,000円 |

| 100,000円以上 | 2,000円 |

課税免除

学校長等が証明する以下の宿泊に対しては、宿泊税を課しません。

- 幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学、高等専門学校の幼児・学生等や引率者が教育活動又は研究活動として宿泊する場合

- 保育所、幼保連携型認定こども園、家庭的保育事業、小規模保育事業、事業所内保育事業の満3歳以上の幼児や引率者が施設が主催する行事として宿泊する場合

- 地方自治体が認定等を行うフリースクールの生徒や引率者がフリースクールが主催する行事として宿泊する場合

- 中学校の部活動の地域展開に伴う地域クラブ活動としての宿泊

徴収の方法

特別徴収の方法によります。

- 宿泊施設の経営者が、宿泊者から宿泊料金と合わせて宿泊税を徴収し、白馬村へ納入する方法です

特別徴収義務者

宿泊税の特別徴収義務者は、旅館・ホテル・簡易宿所、住宅宿泊事業に係る施設の経営者です。

令和8年7月31日時点で登録手続きが完了した施設を掲載します。

登録手続きが完了した施設では、白馬村が交付した宿泊税特別徴収義務者証票を宿泊者の見やすい場所(フロント等)に掲示しています。

申告納入の方法

宿泊税の特別徴収義務者は、毎月月末までに、前月の初日から末日までの間において徴収すべき宿泊税に係る宿泊の総数、税額等を申告し、宿泊税を白馬村へ納入します。

条例等

宿泊税の検討の経過

白馬村観光の現状や課題、今後の方向性を踏まえると、ハード・ソフト両面から様々な観光振興施策に取り組んでいく必要があります。一方で、高齢化による社会保障関係費の増加に加え、教育や子育て関係費、道路や水道、ごみ処理等の社会的基盤の維持費の増加によって、村財政の硬直化が懸念されており、既存財源の中では観光振興のための財源を安定的かつ継続的に確保することが困難になっています。

このような認識の下、平成30年5月に白馬村観光振興のための財源確保検討委員会を設置し、コロナ禍による休止はありましたが、令和6年10月には以下の理由により法定外目的税である宿泊税の導入によって観光振興のための財源を確保することが答申されました。

- 人口減少・少子高齢化社会を迎える中で、白馬村が観光立村として生き残るためには、官民を問わず観光施策への継続的な投資は必須である。そのための財源は依存財源ではなく、自主財源によって必要な収入規模を安定的かつ持続的に確保することが重要であり、施策等の決定においてはスピード感が求められる点からも自主財源が有利である。

- 自主財源としては法定外税が適切であり、その一つである宿泊税については、多くの自治体で既に導入されており、導入に向けた検討も進められている。地域の魅力を求めて来訪する者にその魅力の維持管理に対して支援を求めることや、来訪による環境への負荷に対して負担を求めることは社会的にも十分に認められてきている。

検討の経過に関する詳細は、観光振興のための財源確保をご覧ください。

法定外目的税の新設協議

法定外目的税を新設しようとするときは、あらかじめ総務大臣に協議し、その同意を得なければなりません(地方税法第731条第2項)。

白馬村では、令和7年3月31日に法定外目的税新設協議書を提出し、令和7年9月30日に総務大臣の同意を得ました。

無許可・無届営業の捕捉と指導強化について

令和8年6月から導入する宿泊税制度は、旅館業法及び住宅宿泊事業法と密接に関係しており、税制度の運用に当たっては両法の適正な運用が前提となります。

旅館業法では、旅館業(旅館・ホテル営業、簡易宿所営業及び下宿営業)を営もうとする者は、都道府県知事の許可を受けなければならない(第3条)と規定されています。また、住宅宿泊事業法では、住宅宿泊事業を営む旨の届出をした者は、住宅宿泊事業を営むことができる(第3条)と規定されています。

白馬村内に所在する旅館・ホテル・簡易宿所、住宅宿泊事業に係る施設では、すべての経営者が旅館業法に規定する許可又は住宅宿泊事業法に規定する届出を済ませているはずですが、公正な徴収、制度の適正運用及び信頼性の確保のためには、無許可・無届営業の捕捉と指導強化が必要であると認識しています。

そこで、白馬村では、長野県と連携して以下の取組みを実施しますので、村内で旅館業等を経営される皆さまにお知らせするとともに、調査等へのご協力をお願いします。

- 営業施設の調査

白馬村内に所在するすべての宿泊施設について、施設の営業許可に関する情報、施設に関する情報等を調査します。これらの情報は、特別徴収義務者の登録又は特定宿泊施設に該当することの申出により把握することができますが、提出がない施設には調査員を派遣して、現地調査を行います。 - 通報窓口の設置

無許可・無届営業の捕捉には、地域で旅館業等を経営される皆さまからの通報も有力な情報源となります。白馬村と長野県では次のとおり通報窓口を設置しますので、疑われる事例があればお知らせください。なお、通報者に不利益が生じないように情報は慎重に取り扱います。

○白馬村役場 観光課 電話番号:0261-85-0722(直通)

○長野県大町保健所 食品・生活衛生課 電話番号:0261-23-6528(直通) - 指導の強化

調査又は通報により無許可・無届営業が疑われる施設に対しては、長野県大町保健所による指導を行い、適法な旅館業経営へ誘導します。

なお、旅館業法及び住宅宿泊事業法違反となるケースに対しては、罰則適用を含め厳正に対処することとします。

更新日:2026年07月31日